Антикризисная пятилетка АЛРОСА

Как сбытовая политика и строительство подземных рудников сначала вогнали компанию в глубокий кризис, а потом вывели ее из него

Москва. 28 февраля. INTERFAX.RU - Пять лет назад итоги деятельности АК АЛРОСА были настолько неутешительными, что многие пророчили компании грядущий дефолт. АЛРОСА заканчивала 2008 год с почти $1 млрд чистого убытка, а ее чистый долг к середине 2009 года приблизился к $5 млрд при почти полном отсутствии продаж на мировой рынок.

С тех пор многое изменилось: компания отчитывается о снижении долга, росте производства и реализации. АЛРОСА, в недавнем прошлом ЗАО, провела IPO - без ажиотажной подписки, при помощи квазигосударственных институтов, но все же разместив акции при более чем агрессивном прайсинге. Частично контраст объясняется восстановлением спроса на алмазном рынке, который улучшил свои fundamentals по сравнению с кризисными 2008 - 2009 годами, частично - "открытием" и публичностью, потребовавшими нескольких лет согласования законодательных актов на всех ступенях федеральной и республиканской властей. Ключевыми факторами для компании в этот период стали построение новой системы сбыта (правда, новой в буквальном смысле она не является, ибо это аналог системы сайтов De Beers) и запуск подземных рудников.

Последняя "пятилетка" АЛРОСА - история о том, как сбытовая политика и строительство подземных рудников сначала вогнали компанию в глубокий кризис, а потом вывели ее из него. Впрочем, ситуация в мировой экономике и в особенности торможение роста на развивающихся рынках вряд ли позволят алмазному гиганту в ближайшие годы почувствовать себя спокойно.

В кризис

Сбыт всегда был для АЛРОСА непростой историей. С самого начала добычи алмазов в Западной Якутии Советский Союз заключил торговое соглашение с тогдашним монополистом алмазного рынка - De Beers. "Логика соглашения была простой, - говорит эксперт Rough&Polished Сергей Горяинов. - Советскому Союзу в то время нужны были в первую очередь технические алмазы для промышленности. Опыта же работы на рынке ювелирного сырья у нас практически не было".

Сотрудничество, в рамках которого De Beers продавала большую часть сырья АЛРОСА от своего имени, длилось до 2006 года. В 2006 году эта картельная схема заинтересовала Еврокомиссию, которая усмотрела в ней признаки нарушения антимонопольного законодательства. Согласно постановлению Еврокомиссии, стороны должны были полностью прекратить совместные продажи с 2008 года.

До этого момента у АЛРОСА, по сути, не было необходимости выстраивать собственную сбытовую систему. Как пояснил начальник управления клиентской политики АЛРОСА Владлен Ноговицын, компания в тот период предпочитала реализовывать большую часть собственного сырья через аукционы, чтобы получать за алмазы наибольшую цену. Эта практика хорошо работала на растущем рынке. Но в середине 2008 года резкое снижение спроса, затоваренность рынка и сложности с кредитованием привели к тому, что цены на алмазное сырье начали падать. Вместе с ними падал и спрос на бриллианты, которые не являются для людей предметом первой необходимости.

"Большая часть клиентов, с которыми АЛРОСА работала на тот момент, не была заинтересована в стабильных закупках для огранки - алмазы покупались в основном в спекулятивных целях, - говорит Горяинов. - На хорошем рынке они брали большие объемы сырья даже по высоким ценам, но, когда цены начали падать, резко отказались от закупок".

Уже в конце 2008 года АЛРОСА была вынуждена остановить продажи на мировой рынок: реализация сырья с большим дисконтом, как того требовали клиенты, окончательно обвалила бы цены на алмазы и бриллианты. Тогда же компания была вынуждена обратиться за помощью к государству, которое выкупило у нее сырье на сумму $1 млрд.

Несмотря на падение доходов, компания сохранила программу капитальных затрат - например, в кризисном 2008 году они составляли 18,26 млрд рублей. Основные инвестиции уходили на строительство подземных рудников. Построить предстояло еще 3 рудника ("Айхал", "Мир" и "Удачный"), стоимость каждого из которых оценивалась примерно в $1 млрд.

"В кризис такой объем инвестиций был для компании откровенно неподъемным, - говорит Горяинов. - Но стройка уже была начата. Консервация горных работ и строительства повлекли бы для компании еще больший финансовый ущерб. А без строительства подземных рудников компания была бы не в состоянии обеспечить собственные производственные планы".

Компания активно привлекала кредиты для строительства "подземки" и не только. В рамках действовавшей на тот момент стратегии диверсификации производства АЛРОСА приобрела газовые и железорудные активы - тоже за счет кредитных ресурсов. Потом - в условиях отсутствия продаж - за счет кредитов финансировалась текущая деятельность. К середине кризисного 2009 года это привело к тому, что часть предприятий АЛРОСА перешла в режим временного простоя.

В кризисный период АЛРОСА вошла, располагая железорудным greenfield-проектом "Тимир" (capex оценивался в 180 млрд рублей) и газовыми компаниями "Геотрансгаз" и "Уренгойская газовая компания", не присоединенными на тот момент к магистральному газопроводу и не ведущими добычу. Эти активы были приобретены в рамках реализации идеи создания "якутского BHP Billliton", и избавление от них дается компании нелегко. После нескольких лет поисков АЛРОСА смогла привлечь Evraz в качестве стратегического инвестора в "Тимир", продав контрольный пакет за 4,95 млрд рублей. Газовые и нефтяные активы по-прежнему остаются на балансе АЛРОСА, несмотря на подписанное в прошлом году соглашение с "Роснефтью" (MOEX: ROSN), так как их стоимость - $1,38 млрд - вызывает у покупателя сомнения.

Из кризиса

В 2009 году АЛРОСА начала выстраивать новую сбытовую систему, основанную уже на долгосрочных контрактах с клиентами. В июле были заключены первые 18 таких договоров, и продажи на мировой рынок возобновились. В 2010 году по долгосрочным контрактам было реализовано 56% продукции АЛРОСА.

Благодаря возобновлению продаж алмазов АЛРОСА прекратила наращивать долг и приступила к его погашению. "Конечно, на момент заключения первых долгосрочных соглашений не обошлось без "ошибок выбора", - говорит В. Ноговицын. - Но в целом система долгосрочных соглашений гарантировала компании стабильную выручку даже в моменты сезонных спадов алмазного рынка".

Следующий этап реформы сбыта был проведен уже в конце 2012 - начале 2013 года, когда подошел к концу срок первых долгосрочных контрактов. В это время АЛРОСА ввела в действие разработанное совместно с Федеральной антимонопольной службой положение об обеспечении равного доступа к алмазному сырью.

"Введение принципов равного доступа в первую очередь было необходимо для упорядочивания работы с клиентами - сама существовавшая система казалась им непонятной и непрозрачной, - говорит В. Ноговицын. - Но это также позволило компании перераспределить продажи высококачественного ассортимента и сделать их более эффективными".

Горяинов поясняет, что речь идет в первую очередь о перераспределении ассортимента с внутреннего рынка. "Исторически российские компании получали так называемые лоты selected с особо крупным и качественным сырьем. Но, по данным АЛРОСА, российские клиенты в последние годы перепродавали значительную часть этого сырья. "АЛРОСА, с одной стороны, теряла деньги, потому что могла бы продать эти объемы сама более эффективно, с другой стороны, не могла удовлетворить спрос зарубежных клиентов на эти камни, поскольку они были законтрактованы на внутренний рынок", - говорит С. Горяинов.

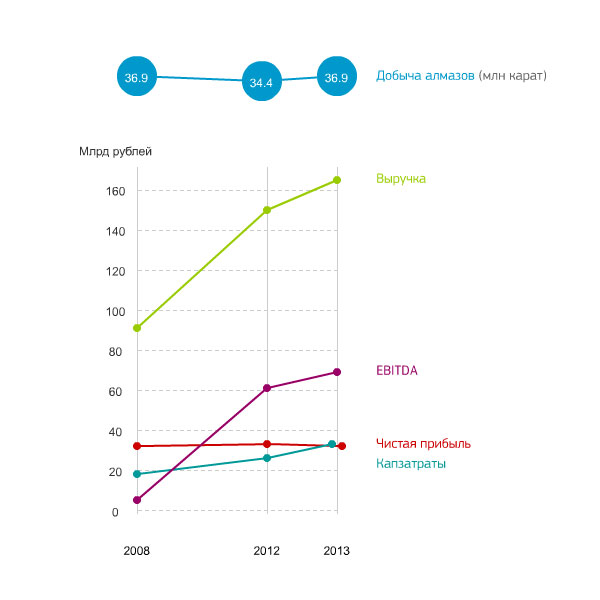

В результате в 2012 году, спустя 5 лет после перехода на долгосрочные контракты, выручка АЛРОСА составила 150,8 млрд рублей - на 60% больше, чем в 2008 году. В 2013 году выручка АЛРОСА, по предварительным данным, достигла 165 млрд рублей.

Вторая половина 2009 года стала для АЛРОСА рубежом не только из-за смены топ-менеджмента и перехода на долгосрочные контракты. Именно в этот период были наконец запущены очереди подземных рудников "Мир" и "Айхал". В том числе и ввод подземных рудников позволил в 2010 - 2012 годах увеличить упавшую в кризисном 2009 году до 32,7 млн каратов добычу. Конкурент АЛРОСА De Beers в том же 2009 году провел масштабную реструктуризацию своих активов, продав наименее эффективные проекты и сократив добычу вдвое, до 24,6 млн карат. С 2009 года АЛРОСА удерживает первое место в мире по объему добычи в физическом выражении.

Планы на будущее

Приоритет АЛРОСА на будущее - дальнейшее повышение эффективности структуры сбыта, тем более что прогнозируемые рост добычи и реализация части стока неизбежно ведут к расширению клиентской базы. Компания сейчас ориентируется на крупных огранщиков и ювелирных ритейлеров как наиболее стабильных и предсказуемых клиентов. У АЛРОСА уже есть долгосрочные контракты на поставку алмазного сырья с двумя крупными ювелирными ритейлерами - Tiffany и китайской Chow Tai Fook. С 2015 года у компании начинается новый трехлетний контрактный период. По словам представителя АЛРОСА, в новом контрактном периоде число долгосрочных клиентов планируется увеличить до более чем 50 с нынешних 41, при этом компания будет учитывать предыдущий опыт и объемы работы с этими клиентами.

"Компания планирует заключение новых долгосрочных контрактов с ювелирными ритейлерами, в том числе американскими", - сказал представитель АЛРОСА. Среди претендентов, в частности, называется американская ювелирная сеть Signet, с которой компания уже ведет переговоры.

Для АЛРОСА может быть интересным заключение контрактов как с ювелирными брендами премиального сегмента, так и с компаниями, производящими большие объемы продукции в среднем ценовом диапазоне. "Последним может быть выгодно напрямую покупать боксы АЛРОСА, содержащие набор алмазов разного размера и качества, без наценки, получаемой при подборе сырья конкретных размеров на вторичном рынке", - считает С. Горяинов.

Между тем российские клиенты АЛРОСА - производители бриллиантов опасаются, что переориентация сбытовой политики компании может привести к окончательной потере жизнеспособности российской ограночной отрасли. Этот процесс, в свою очередь, может через некоторое время повредить и самой АЛРОСА, считают представители российской гранильной отрасли. Лишившись "лотов selected", ряд огранщиков, особенно в условиях падения цен на бриллианты, сократили закупки у АЛРОСА или ухудшили приобретаемый ассортимент, что не идет на пользу рентабельности произведенных бриллиантов. По мнению первого вице-президента российской Ассоциации производителей бриллиантов Арарата Эвояна, "АЛРОСА, решая задачу по максимизации прибыли сейчас, в долгосрочной перспективе делает себя заложницей своих индийских клиентов, доля которых в сбыте АЛРОСА угрожающе растет".

Кроме ротации клиентов АЛРОСА также планирует добиться изменений в ассортиментном составе боксов. Исторически АЛРОСА должна была комплектовать отдельные боксы из сырья "головной" структуры АК АЛРОСА, включающей основные месторождения в Западной Якутии, и отдельные боксы из сырья дочерних добывающих компаний - "Севералмаза", "Нюрбы" и "Алмазов Анабара". По словам представителя компании, в декабре 2013 года АЛРОСА получила право смешивать ассортимент любых месторождений при формировании боксов. Сырье на разных месторождениях АЛРОСА значительно различается по качеству и цветовым характеристикам, в результате компания сможет гибко управлять ассортиментной политикой.

Это не единственный вопрос госрегулирования, которой компании необходимо решить. У АЛРОСА также остается проблема со сроками отгрузки сырья, которое покупатели приобретают на зарубежных аукционах. Нынешние правила позволяют компании вывезти алмазы для экспонирования в режиме временного вывоза, но вот их отгрузку покупателям можно совершить только после того, как сырье вернется в страну и получит разрешение уже на экспорт. Двойное прохождение госконтроля увеличивает срок отгрузки до 3 недель, тогда как конкуренты АЛРОСА отгружают алмазы покупателям в течение нескольких дней. "В прошлом году АЛРОСА провела тестовую отгрузку аукционного сырья напрямую из Израиля, в настоящее время компания и контролирующие госорганы изучают полученный опыт и ведут переговоры по дальнейшей процедуре оформления алмазного сырья", - заявили "Интерфаксу" в компании.

"Дальнейшее совершенствование сбыта и клиентской политики сейчас более актуально для АЛРОСА, нежели дальнейшее наращивание производства, - считает С. Горяинов. - Компания уже опережает De Beers по объемам добычи, однако надо думать и о сохранении лидерства в долгосрочной перспективе". Поэтому АЛРОСА уже несколько лет готовится к экспансии в Африку, где ее единственный конкурент De Beers добывает алмазы, стоимость которых превышает якутские.

Летом 2013 года АЛРОСА объявила о намерении создания геологоразведочных СП с местными компаниями в Анголе и Ботсване, которые компания считает наиболее перспективными регионами для возможности обнаружения новых крупных месторождений алмазов. АЛРОСА надеется добиться успеха за счет отработанной в Якутии технологии поиска перекрытых месторождений, расположенных глубоко под землей под слоем других пород. Такого рода поиски в Анголе и Ботсване никогда не велись. СП начнут работу на перспективных участках в 2014 году. Договоренности со странами предполагают, что при обнаружении месторождений СП получат паритетное право на добычу и реализацию алмазов с этого участка.

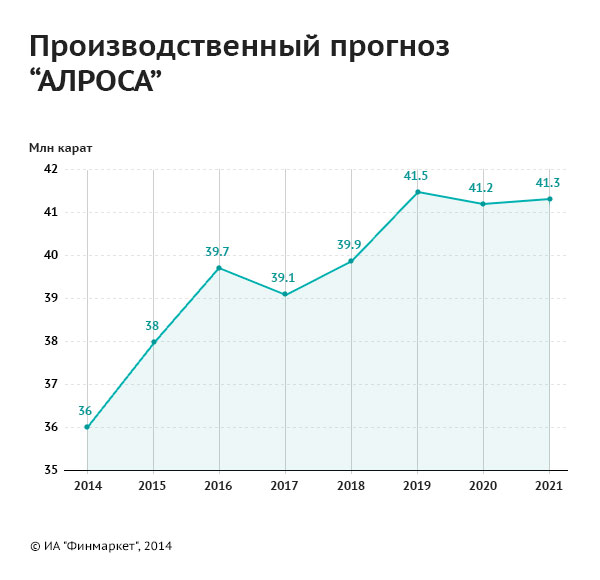

Стратегия развития АЛРОСА, принятая в конце прошлого года, предполагает и рост добычи алмазов в России - до 40 млн каратов в 2023 году. Частично рост будет обусловлен все тем же строительством подземных рудников, которые сейчас уже добывают более 10 млн каратов из общего объема добычи АЛРОСА. На сегодняшний день АЛРОСА осталось вывести на проектную мощность рудник "Мир" и запустить подземный рудник "Удачный". Пуск первой очереди "Удачного" запланирован на лето 2014 года.

Согласно тексту стратегии развития АЛРОСА, которая есть в распоряжении "Интерфакса", до 2023 года компания ожидает роста выручки вдвое, до 309 млрд рублей, а чистой прибыли в 2,5 раза - до 88 млрд рублей. К 2021 году компания рассчитывает полностью погасить долг и финансировать инвестпрограмму самостоятельно.