Российские банки выдали кредитов на 40 трлн рублей

Граждане и предприятия должны банкам астрономическую сумму - 40,5 трлн рублей. Просрочка растет так же быстро, как и количество выданных кредитов: просроченная задолженность по всем кредитам выросла на 15,6%, по кредитам гражданам - на 41%

Москва. 16 декабря. FINMARKET.RU - Население и предприятия должны банкам астрономическую сумму - на 1 декабря 2013 года банки выдали кредитов почти на 40,5 трлн рублей. При этом платежная дисциплина и субъектов реальной экономики, и населения неуклонно падает.

С начала года просроченная задолженность по всем выданным кредитам выросла на 15,6%, лидерство в гонке просроченных задолженностей уверенно держит население. За январь - ноябрь просроченная задолженность физлиц по банковским кредитам выросла почти на 41%, просрочка по кредитам нефинансовому сектору росла темпами почти в 6 раз ниже.

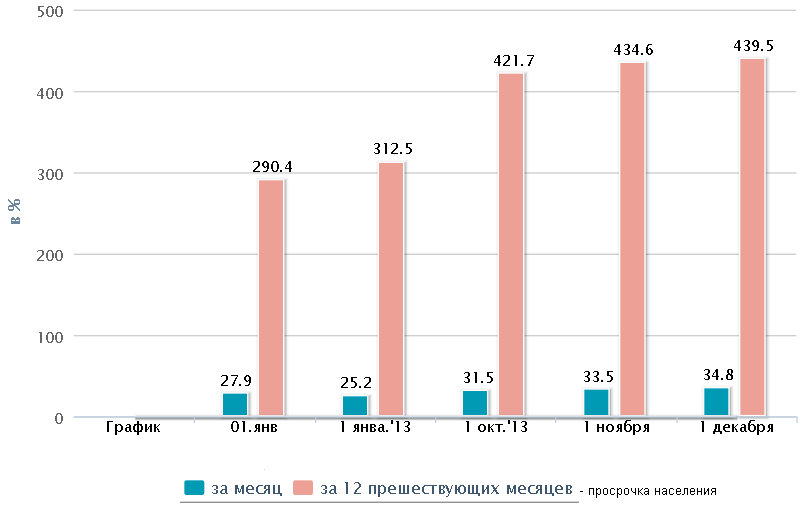

- Всего банки выдали на 1 декабря 40 трлн 473,4 млрд руб. кредитов (организациям, банкам и физлицам). Прирост за 11 месяцев составил 19,2%.

- Просроченная задолженность по всем кредитам увеличилась за январь - ноябрь на 15,6% - до 1 трлн 453,7 млрд руб.

- За прошлый месяц просрочка стала больше на 0,5%.

- Объем кредитов нефинансовым организациям за 11 месяцев вырос на 13,5% - до 22 трлн 664,8 млрд руб.

- В январе - ноябре 2012 года объем кредитов показал рост на 11,9%. За ноябрь рост кредитов составил 1,6%.

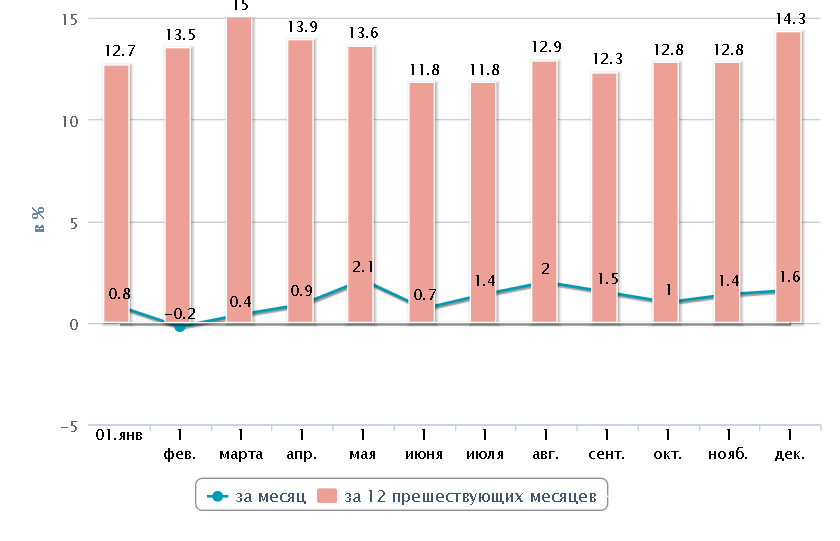

Просроченная задолженность по кредитам нефинансовому сектору за 11 месяцев увеличилась на 6,9% - до 987,8 млрд руб. За прошлый месяц просрочка подросла на 0,3%.

Доля просрочки за месяц не изменилась и составила 4,4% от кредитного портфеля банковского сектора нефинансовым организациям.

Население

- За 11 месяцев текущего года объем кредитов, выданных российскими банками физлицам, вырос на 2 трлн 023,9 млрд руб., или на 26,2%, - до 9 трлн 745,8 млрд руб. За ноябрь кредиты, выданные физлицам, выросли на 153,4 млрд руб., или на 1,6%.

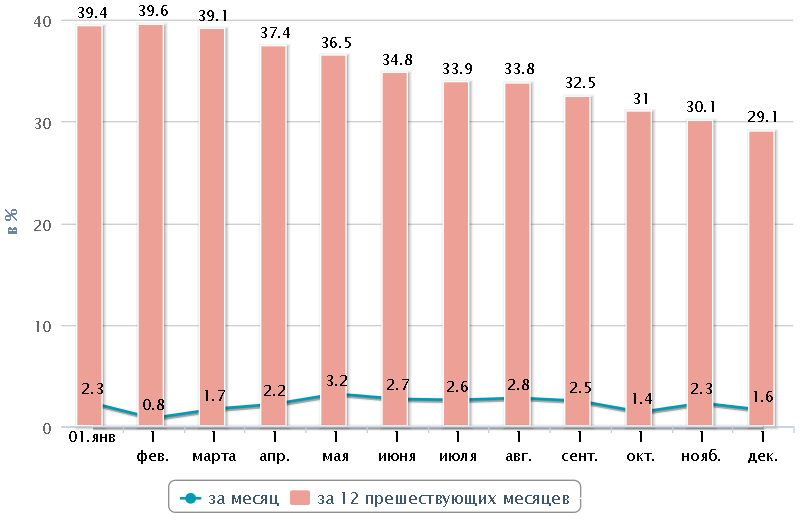

- Просроченная задолженность на 1 декабря составила 439,3 млрд руб. и выросла за 11 месяцев на 40,6%, или на 126,9 млрд руб. За прошедший месяц просрочка увеличилась на 1,1%, или на 4,7 млрд руб.

- По отношению к общей сумме выданных кредитов просроченная задолженность за месяц не изменилась и осталась на уровне 4,5%.

Под занавес года случилось то, чего от банков долго ожидало правительство. Данные ЦБ свидетельствуют, что темпы выдачи кредитов реальной экономике и населению почти сравнялись впервые за последние 2 года.

- Темп роста портфеля кредитов, предоставленных банками РФ нефинансовым организациям, в ноябре 2013 года впервые с ноября 2011 года сравнялся с темпом роста портфеля кредитов, предоставленных физлицам (1,6%).

- За ноябрь кредиты, выданные физлицам, выросли на 153,4 млрд руб., или также на 1,6%.

- Доля корпоративных кредитов в совокупных активах банков снизилась до 40,3% на 1 декабря 2013 года с 43,8% на 1 декабря 2011 года.

- Доля розничных кредитов увеличилась до 17,4% с 13,4%.

Дмитрий Мирошниченко, Центр развития ВШЭ

"Никакой трагедии пока не случилось. Действительно, ситуация становится более напряженной, но завтра катастрофы не произойдет.

Процесс увеличения плохих кредитов был ожидаем, он идет так, как и предполагали аналитики и банкиры. Все по плану. Если будет продолжатся ухудшение или ускорение, то, возможно, рынок может обвалиться.

Но до этого еще далеко, и в ближайший квартал такая проблема стоять не будет. Даже через полгода рынок, наверное, не повалится, если, конечно, не произойдет ускорения. Пока же не стоит пугать ни себя, ни других".

Ярослав Лисоволик, Deutsche Bank

"Последние данные ЦБ, конечно, вызывают определенное беспокойство. Есть признаки замедления экономики, и это замедление чревато такого рода негативной динамикой в банковском секторе.

Действия ЦБ в том числе будут направлены на усиление кредитной дисциплины и на стабилизацию ситуации с плохими долгами, но потребуется какое-то время на эту работу.

Пока одним из негативных факторов может стать некое замедление темпов роста кредитования в связи с негативной динамикой по плохим кредитам. Это одна из главных причин, по которой в краткосрочной перспективе темпы роста потребительских расходов снизятся".

Алексей Девятов, ИК "Уралсиб Кэпитал"

"Уровень просроченной задолженности ни по предприятиям, ни по физическим лицам не является запредельным. Есть определенные банки, которые ориентировались на беззалоговое кредитование, у которых сейчас уровень просрочки вырос. Но и процентные ставки у них высокие, и они могут себе позволить большой объем просрочки.

Я бы не ждал проблем в ближайшем будущем, связанных с просроченной задолженностью. Понятно, что экономика замедляется и люди, которые активно набирали кредиты в прошлые годы, могут испытывать определенные трудности, но это не выглядит угрожающе.

Кредитование замедляется отчасти благодаря усилиям ЦБ. Это разумные процесс. Если бы кредиты, особенно потребительские беззалоговые, росли такими темпами, то это бы вызвало проблемы в будущем. Тенденция к замедлению продолжится, и в этом тоже нет никакой катастрофы.

Ситуация в банковском секторе не выглядит так, что можно бить тревогу. Даже вкупе с тем, что некоторые банки лишаются лицензий. Это точечная зачистка. Лицензий лишаются те, кто не выполняет нормативы по капиталу, нарушает закон. Опять же я не вижу здесь массовой проблемы".